個人住民税における特別徴収義務者への移行について【税務住民課】

更新日:2018年03月02日

個人住民税における特別徴収義務者への移行について

県北地区管内8市町村と福島県県北地方振興局では、個人住民税の特別徴収を推進するため、平成28年度から、法令の要件に該当するすべての事業主(給与支払者)の皆さんを特別徴収義務者へ一斉に移行します。

平成28年度から指定の対象となる事業主へは、特別徴収義務者への移行予告通知書を送付いたしますので、ご確認願います。

平成28年度以降の個人住民税の納付については、特別徴収(給与天引き)で納付していただくこととなりますので、従業員の皆さんにもご周知願います。

県北管内8市町村:福島市、二本松市、伊達市、本宮市、桑折町、国見町、川俣町、大玉村

個人住民税の特別徴収について

個人住民税の特別徴収とは、給与支払者(事業主)が、所得税の源泉徴収と同様に、個人住民税の納税義務者である給与所得者(従業員)に代わって、毎月支払う給与から個人住民税を徴収(天引き)し、納入していただく制度です。

所得税の源泉徴収を行う給与支払者(事業主)は、特別徴収義務者として個人住民税を特別徴収(毎月徴収)することが義務付けられています。

事業主のみなさん 個人住民税は特別徴収で納めましょう (PDFファイル: 13.2MB)

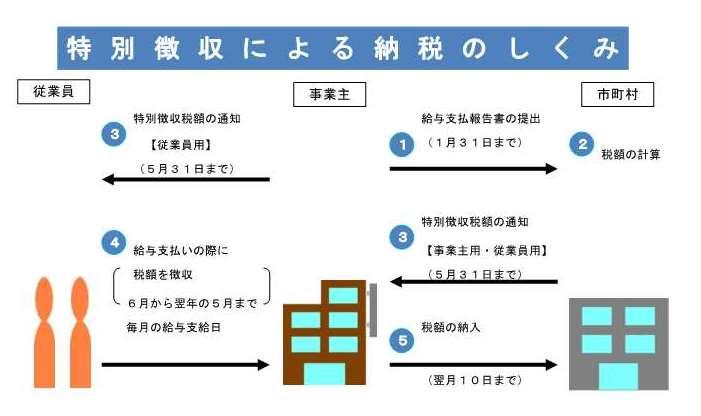

特別徴収の事務手続きの流れ

1.給与支払報告書の提出

所得税の源泉徴収義務のある給与支払者(事業主)は、1月31日までに従業員が居住する市町村に対し、給与支払報告書を提出する必要があります。

2.特別徴収税額決定通知書の送付

市町村は個人住民税の税額を計算し、毎年5月31日までに、特別徴収義務者(事業主)あてに「特別徴収税額決定通知書」を送付いたします。

所得税のように事業主が税額を計算する必要はありません。

3.従業員の給与からの特別聴き取る

特別徴収義務者(事業主)は6月の給与から個人住民税を徴収することになります。

4.特別徴収税額の納入

特別徴収義務者(事業主)は、従業員から特別徴収した税額を市町村毎に合計し、翌月10日までに各従業員の住所地の市町村へ納入してください。

個人住民税の特別徴収の利便性について

年税額を年4回に分けて納付する普通徴収に比べて、年12回に分けて納付する特別徴収は1回あたりの納付額が少なくなり負担の緩和につながります。

納税者が金融機関等に出向くことなく、納付忘れもなくなります。

個人住民税の普通徴収について

下記の事由に該当する場合に限り継続して普通徴収とすることができます。12月に発送する給与支払報告書(総括表)に添付する町県民税普通徴収切替理由書を給与支払報告書(総括表)とあわせて提出願います。

- 総受給者(他市町村の受給者も合わせた人数)が2名以下

- 他から支給されている給与から個人住民税が特別徴収されている者(乙欄適用者もこちらに該当します。)

- 給与が毎月支払されない者

- 毎月の特別徴収すべき税額が、給与支給額を超える見込みの者

- 事業専従者(給与支払者が個人事業主の場合のみ該当)

- 退職者または給与支払報告書を提出した年の5月31日までに退職する予定の者

- 電算システムの改修が必要または、事務処理を行う職員の育成に期間を要するため、平成28年度からの実施が困難な事業所

電算システムの改修が必要または、事務処理を行う職員の育成に期間を要するため、平成28年度からの実施が困難な事業所は、平成29年度からは特別徴収を実施していただくことになります。

- この記事に関するお問い合わせ先

-

税務住民課 課税係

〒969-1692

福島県伊達郡桑折町大字谷地字道下22番地7

電話:024-582-2114

ファクス:024-582-1028

メールフォームによるお問い合せ