ページの先頭です。

メニューを飛ばして本文へ

本文

印刷ページ表示

更新日:2026年6月16日更新

国民健康保険税の軽減措置

一定の所得以下の世帯への軽減

一定の所得以下の世帯に対して、均等割額と平等割額を軽減する制度があります。申請は必要ありません。

ただし、軽減の判定には、前年の所得申告が必要です。申告がお済みでない方は、税務住民課窓口で申告をしてください。

| 軽減判定基準 | |

|---|---|

|

7割軽減 |

【世帯の被保険者および世帯主の総所得金額等】の基準額が、43万円+{10万円×(給与所得者等の数-1)}を超えない場合 |

| 5割軽減 | 【世帯の被保険者および世帯主の総所得金額等】の基準額が、43万円+(31万円×被保険者数)+{10万円×(給与所得者等の数-1)}を超えない場合 |

| 2割軽減 | 【世帯の被保険者および世帯主の総所得金額等】の基準額が、43万円+(57万円×被保険者数)+{10万円×(給与所得者等の数-1)}を超えない場合 |

- 軽減判定所得には、ほかの保険に加入している世帯主(擬制世帯主)の所得も含めて計算します。

- 給与所得者等…給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満:公的年金等の収入が60万円を超える方/65歳以上:公的年金等の収入が110万円を超える方)を指します。

- 被保険者は、実際に国保に加入している人のことです。擬制世帯主は含みません。

- 65歳以上の公的年金受給者は、年金所得から15万円を控除した額で計算します。

後期高齢者医療制度へ移行したことによる軽減措置

世帯の国民健康保険加入者が減少することで、急に負担が増えることを避けるため、以下のような軽減措置がとられています。

1.国民健康保険に加入していた世帯の中で、後期高齢者医療制度に移行した方がいて、世帯の被保険者が1人となった場合

| 夫 (74歳) |

国民健康保険の被保険者 | から | 夫 (75歳) |

後期高齢者医療制度の被保険者 | へ |

| 妻 (71歳) |

妻 (72歳) |

国民健康保険の被保険者 |

- 所得割 … 妻の所得で計算

- 均等割 … 妻の分

- 平等割 … 5年間半額、その後3年間は4分の1減額

※後期高齢者医療制度に加入した方が、ほかの世帯に異動したり亡くなられたりなどで世帯主が変わると該当しなくなります。

2.社会保険に加入していた被保険者が、後期高齢者医療保険に移行したことによりその方の扶養を外れ、新たに国民健康保険に加入することになった65歳以上の方の場合

| 夫 (74歳) |

職場の健康保険の被保険者と被扶養者 | から | 夫 (75歳) |

後期高齢者医療制度の被保険者 | へ |

| 妻 (71歳) |

妻 (72歳) |

国民健康保険の被保険者 |

- 所得割 … 0円

- 均等割 … 半額

- 平等割 … 半額(被扶養者のみで構成される世帯の場合)

※所得に応じた軽減のうち、7割軽減・5割軽減に該当する場合は適用されません。

非自発的失業者に係る軽減措置 ※申請が必要です。

平成22年度より、解雇・倒産等の事業主の都合など、本人の意思以外により離職(失業)している方(雇用保険の特定受給資格者および特定理由離職者)で、次の要件にすべて該当する場合は、申請により国民健康保険税額が軽減されます。

【該当要件】

1.「雇用保険受給資格者証」に記載の離職理由番号が次のいずれかに該当する方

※雇用保険の受給資格があることが前提であるため、公務員を退職された方や、雇用保険に加入していなかった方は適用されません。

| 離職コード | 離職理由 | |

|---|---|---|

| 特定 受給 資格者 |

11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 | |

| 21 | 雇止め(雇用期間3年以上、雇止め通知あり) | |

| 22 | 雇止め(雇用期間3年未満、更新明示あり) | |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 | |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 | |

| 特定 理由 離職者 |

23 | 期間満了(雇用期間3年未満、更新明示なし) |

| 33 | 正当な理由のある自己都合退職 | |

| 34 | 正当な理由のある自己都合退職(被保険者期間12ケ月未満) |

2.離職日現在で65歳未満であり、雇用保険の高年齢受給資格者や特例受給資格者に該当していない方

【期間】

離職の翌日の属する月から、その月の属する年度の翌年度末まで

【申請方法】

申告書に必要事項を記載し、届出をしてください。

お持ちいただくもの

- 雇用保険受給資格者証(原本)

- 印鑑

- 離職者の国民健康保険被保険者証

- ご本人確認のできる運転免許証等

- 世帯主および離職者の個人番号関係書類(マイナンバーカード、マイナンバー記載の住民票等)

- 委任状(別世帯の方が提出される場合)

※雇用保険受給資格者証は、こちらで写しをとり、原本はお返しします。

【提出場所】

桑折町役場1階 税務住民課 2・3番窓口

【軽減判定の内容】

軽減が適用される場合、前年の給与所得を10分の3として所得割の計算をします。

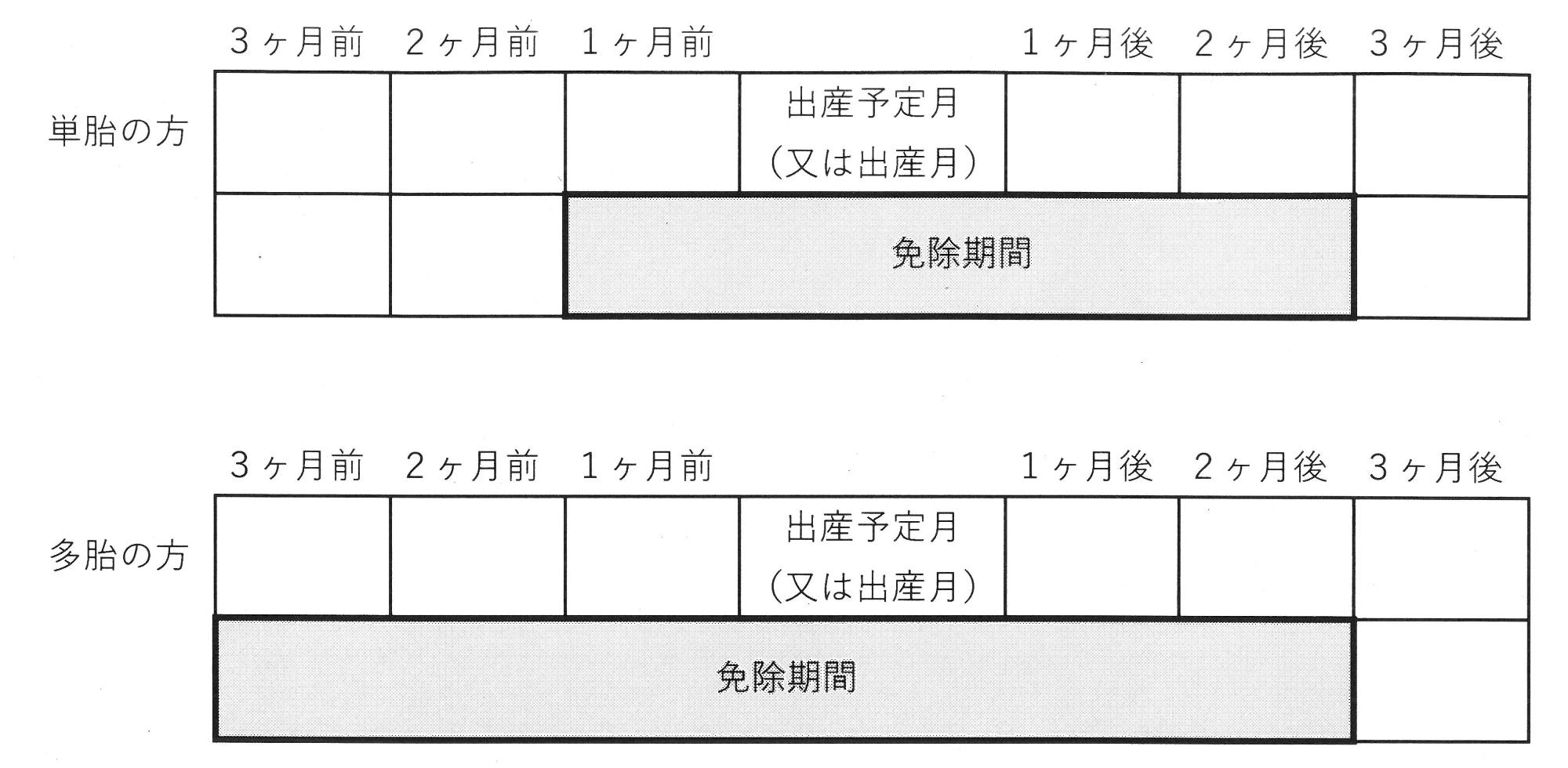

産前産後期間の国民健康保険税の減免について ※申請が必要です

出産する国民健康保険被保険者の所得割額・均等割額が産前産後期間の4ヶ月分(多胎妊娠の場合は6ヶ月分)減免されます。

対象者

- 令和5年11月1日以降に出産した方

※妊娠85日以上の分娩で、死産、流産、(人工妊娠中絶を含む)、早産の方も対象となります。

免除期間

- その年度に納める保険税の所得割額と均等割額から、出産予定月(または出産月)の前月から出産予定月(または出産月)の翌々月相当分が減免されます。

※多胎妊娠の場合は出産予定月(または出産月)の3ヶ月前から出産予定月(または出産月)の翌々月相当分が減免されます。

届出に必要な書類

- 届出書[Excelファイル/18KB]

- 届出書(記入例)[Excelファイル/19KB]

- 母子健康手帳

- 本人確認書類(マイナンバーカード、運転免許証等)

国民健康保険税の減免措置

天災・その他の災害を受け、生活上著しい変化があった場合、申請により国民健康保険税が減額、または免除になる場合があります。

所得申告について

国民健康保険の税額決定(軽減判定も含む)には、所得の把握が必要です。

収入のない方でも所得申告が必要ですので、未申告の方は印鑑持参のうえ税務住民課にお越しください。